Einkommenssicherheit bis zur Rente?!

Ein Neuwagen wird selbstverständlich mit einer Vollkasko in Versicherungs-Watte gepackt. Auch das neue Smartphone bekommt direkt beim Kauf einen Bumper, Panzerfolie oder eine teure Neuwertversicherung. Solche Schutzmaßnahmen sind richtig, denn es handelt sich um wertvolle und wichtige Dinge. Doch ein weniger greifbarer Wert wird häufig nicht abgesichert. Die Rede ist von der eigenen Arbeitskraft. Dabei ist gerade sie im Schadenfall nicht ersetzbar und Basis des gesamten Lebensstandards.

Heute möchte ich die häufigsten Irrtümer rund um die Berufsunfähigkeit widerlegen und zeigen, wie wichtig die eigene Absicherung ist.

Die 1-Millionen-Euro-Frage

Das eigene Einkommen überschreitet im Laufe des Arbeitslebens in fast jedem Beruf die 1-Million-Euro-Grenze. Bis zur Rente steckt bei jedem Erwerbstätigen daher ein Wert in der eigenen Arbeitskraft, der die meisten materiellen Dinge des Lebens locker übersteigt.

Doch nicht jeder kann seinen Beruf durchgängig bis zur Rente ausüben. Laut Statistiken wird jeder vierte Erwerbstätige berufsunfähig (BU) und ist gezwungen, seinen Beruf wegen dauerhafter Erkrankung oder infolge eines Unfalls frühzeitig aufzugeben.

Risiko Berufsunfähigkeit

Trotz des hohen Risikos setzen viele Menschen sich und ihre Angehörigen einem hohen finanziellen Risiko aus. Ob aus Unwissenheit über Risiken, gesetzliche Leistungen oder private Optionen spielt in der Konsequenz keine Rolle.

Ich habe Ihnen die populärsten Irrtümer zur Absicherung zusammengefasst und zeige, was daran falsch ist:

Irrtum Nummer 1:

Der Staat leistet genug, falls ich berufsunfähig werde

Das ist falsch. Alle nach 1961 Geborenen haben lediglich Anspruch auf eine Erwerbsminderungsrente. Die entspricht in der Regel weniger als ein Drittel des letzten Bruttogehalts und wird auch nur an diejenigen voll ausgezahlt, die weniger als drei Stunden pro Tag arbeitsfähig sind.

Irrtum Nummer 2:

In meinem Job kann mir nichts passieren

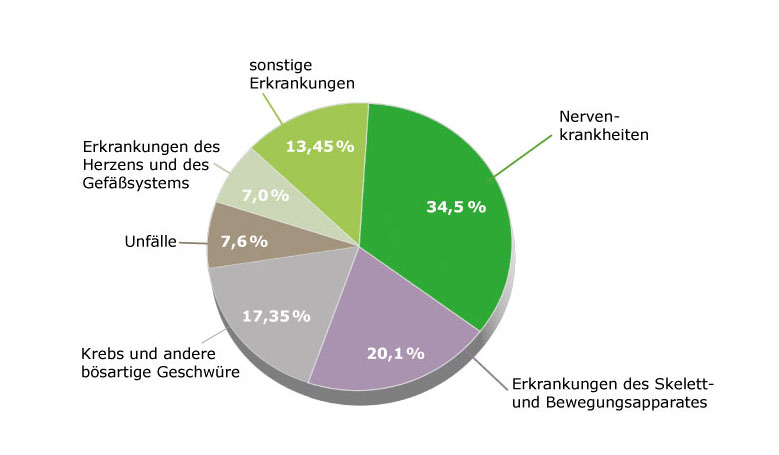

Viele Menschen denken, dass nur körperlich schwer arbeitende Menschen vom BU-Risiko betroffen sind. Doch Hauptgründe für die Berufsunfähigkeit sind seit Jahren psychische Erkrankungen, gefolgt von Krebs. Beides kann völlig unabhängig vom Beruf auftreten. Dauerhafte Schäden am Skelett oder dem Bewegungsapparat betrifft auch Menschen, die im Büro – und damit überwiegend sitzend und bewegungsarm – arbeiten.

Verteilung der Ursachen von Berufsunfähigkeit in Deutschland im Jahr 2023

Quelle: Statista 2024

Irrtum Nummer 3:

Eine Versicherung der Berufsunfähigkeit ist viel zu teuer

Die Beitragshöhe einer Berufsunfähigkeitsversicherung hängt von vielen Faktoren ab. In jedem Fall ist es ratsam, in jungen Jahren das Thema anzugehen. Dann ist der Gesundheitszustand meist tadellos und ein junges Einstiegsalter sichert dauerhaft niedrige Beiträge.

Die BU-Rente kann bei späteren Karrieresprüngen oder anderen Ereignissen, die den Lebensstandard beeinflussen (z. B. Hochzeit, Geburt eines Kindes, Immobilienkauf), durch eine Nachversicherungsgarantie erhöht werden – ohne erneute Gesundheitsprüfung. Und wie bei allen Dingen sollte man vor allem auch den Wert, den eine solche Absicherung hat, berücksichtigen.

Irrtum Nummer 4:

Mit Vorerkrankungen bekommt man keinen Einkommensschutz

Die Berufsunfähigkeitsversicherung ist nur eine von vielen Möglichkeiten, das Einkommen abzusichern. Die Versicherer haben in der Vergangenheit neue Lösungen geschaffen, die auch bei Vorerkrankungen oder geringerem Budget einen starken Einkommensschutz ermöglichen. Hierzu zählen beispielsweise die Grundfähigkeitsversicherung, die Dread-Disease-Versicherung (bei schweren Krankheiten) oder die Erwerbsunfähigkeitsversicherung.

Fazit

Der Schutz des Einkommens schafft finanzielle Planungssicherheit bis zur Rente und ist eines der wichtigsten Sicherungsnetze für die gesamte Familie. Die Möglichkeiten sind vielseitig und je früher und gesünder Sie mit der Arbeitskraftabsicherung beginnen, desto geringer fallen die Beiträge aus.

Lassen Sie sich kompetent beraten und vereinbaren Sie noch heute einen Termin:

Zum HIC-Terminportal.

Unsere HIC – die FinanzConcepter® helfen Ihnen gerne weiter.

Bleiben Sie tagesaktuell informiert und folgen Sie unseren Social-Media-Kanälen:

HIC GmbH – Die FinanzConcepter | Hamburg | Facebook

HIC GmbH – Die FinanzConcepter (@die.finanzconcepter) • Instagram-Fotos und -Videos