Altersvorsorge mit Fonds?

Die klare Antwort: Ja. Trotz oder gerade wegen der Börsenschwankungen sind und bleiben Kapitalmärkte ein richtiger Weg für eine Altersvorsorge!

Das Warum und das Wie besprechen wir im heutigen Blogbeitrag.

Das neuerliche „Börsenbeben“, ausgelöst durch die Zollpolitik der USA, sorgte zuletzt für Turbulenzen an den Märkten und Unruhe unter den Anlegenden. Manche fragen sich nun, ob die Kapitalmärkte überhaupt bei der Altersvorsorge eine Rolle spielen sollten.

Altersvorsorge langfristig anlegen

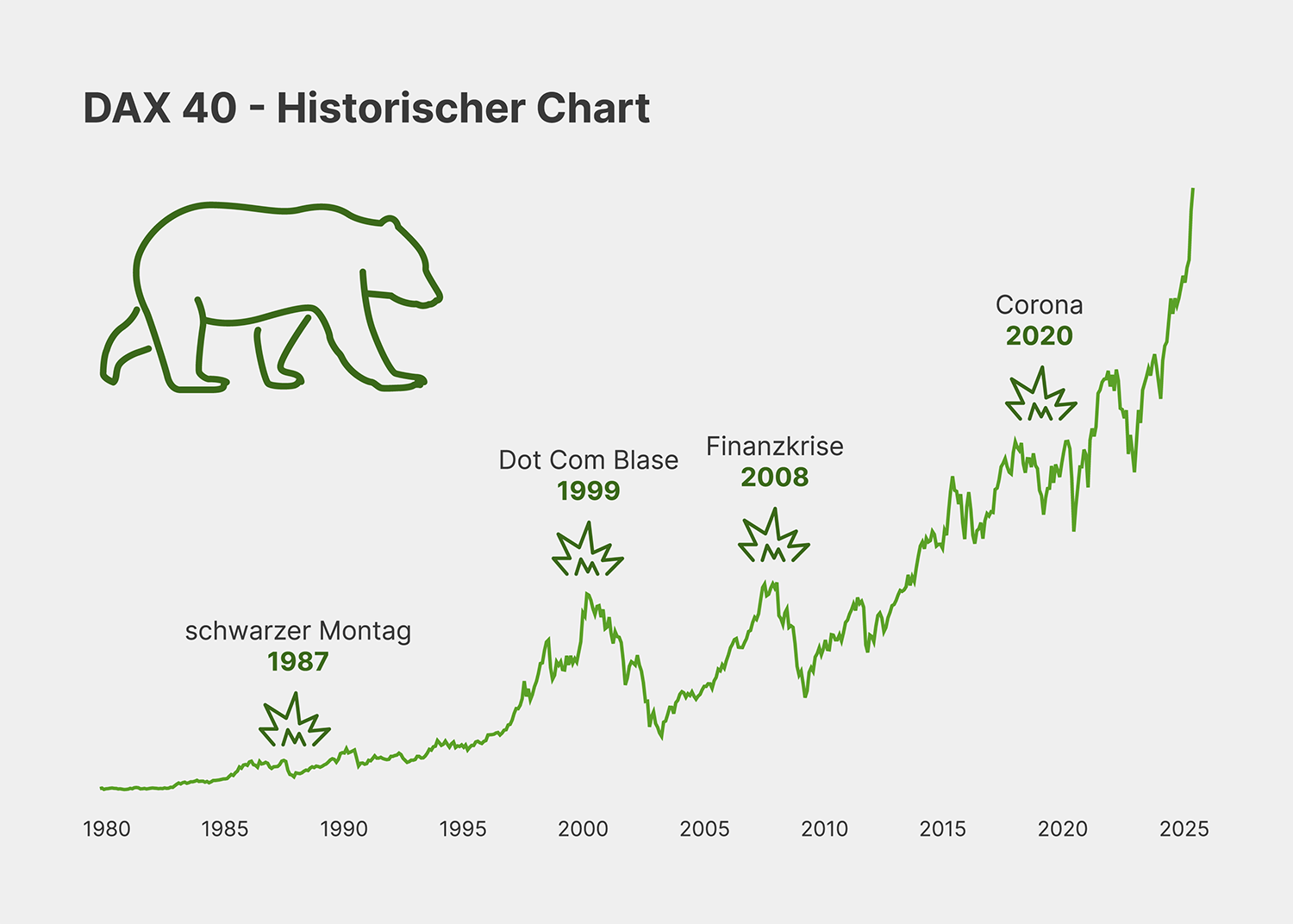

Langfristige Ziele wie die Altersvorsorge profitieren von ausgedehnten Ansparphasen, in denen sich Kursschwankungen ausgleichen. Die Historie zeigt, dass auf jede Kurskorrektur auch neue Höchststände folgten.

Der Verlauf des DAX zeigt eindrucksvoll, dass auf Phasen des Rückgangs stets Erholungen und neue Höchststände folgten. Egal, ob Dotcom-Blase (1999), der 11. September (2001), die Finanzkrise (2008), Corona (2020), der Ukraine-Krieg (2022) – die Märkte reagierten zwar meist heftig, erholten sich im weiteren Verlauf aber vergleichsweise schnell.

Langfristig Sparende profitieren vom sogenannten Cost-Average-Effekt, insbesondere bei zwischenzeitlich fallenden Kursen.

Vorteil in der Krise: der Cost-Average-Effekt

Gerade in schwankenden Märkten kommt der Cost-Average-Effekt zum Tragen, der langfristige Anlegerinnen und Anleger ein echter Rendite-Booster sein kann. Wer regelmäßig einen festen Betrag investiert, kauft bei fallenden Kursen automatisch mehr Fondsanteile. Sobald sich die Märkte erholen, profitiert das angesammelte Vermögen überproportional.

- Gleichbleibende Sparrate → automatisch mehr Anteile bei niedrigen Kursen

- Durchschnittskurs wird gesenkt → Einstiegskosten sinken

- Ideal für langfristige Vorsorge, z. B. mit Fondspolicen

Beispielrechnung

Man investiert über sechs Monate hinweg jeweils 100 Euro in einen Fonds, dessen Kurs deutlich schwankt:

| Monat | Kurs pro Anteil | Gekaufte Anteile | Investition |

|---|---|---|---|

| Januar | 10,00 € | 10 | 100,00 |

| Februar | 8,00 € | 12,5 | +100,00 |

| März | 6,00 € | 16,7 | +100,00 |

| April | 9,00 € | 11,1 | +100,00 |

| Mai | 5,00 € | 20 | +100,00 |

| Juni | 12,00 € | 8,3 | +100,00 |

| 8,33 € (Durchschnittskurs) | 78,6 Anteile | Summe = 600,00 | |

| Anteilswert im Juni nach 600,00 Investition = 78,6 gekaufte Anteile x 12,00 akt. Kurs /Anteil = 943,20 |

|||

Nach sechs Monaten hat man insgesamt 600 Euro investiert und 78,6 Anteile erworben, was einem Anteilswert im Juni von 943,20 Euro entspricht (78,6 Anteile x 12 Euro).

Der durchschnittliche Kaufkurs lag damit bei 7,63 Euro, obwohl der Durchschnittskurs der Monate bei 8,33 Euro lag.

Regelmäßigkeit zahlt sich aus

Wer also regelmäßig einen festen Betrag in Fonds investiert, kauft bei niedrigen Kursen mehr Anteile und bei hohen Kursen weniger. Langfristig führt das zu einem günstigeren Durchschnittspreis je Anteil – und verbessert so die Renditechancen.

Besonders in schwankenden Märkten kann dieser Effekt helfen, das Risiko zu streuen und die Renditechancen bei späteren Kurssteigerungen zu verbessern.

Warum Fondspolicen eine Lösung sein können

Wer sich im Alter Wünsche erfüllen und laufende Kosten bewältigen will, braucht Erträge, die mit der Inflation Schritt halten. Genau hier setzen fondsgebundene Rentenversicherungen an: Sie investieren in Fonds, die die Chancen der weltweiten Kapitalmärkte nutzen – flexibel, breit gestreut und langfristig orientiert. Schwankungen gehören dabei zum Konzept. Denn langfristig gleichen sich Rücksetzer immer wieder aus – in der Zwischenzeit wirkt der Cost-Average-Effekt.

Vorteile einer Fondspolice

- Renditechancen: Nutzung internationaler Kapitalmärkte (mit Fonds oder ETFs)

- Sicherheit: Garantierter Rentenfaktor sichert die lebenslange Rente

- Flexibilität: anpassbare Beiträge, Fondswechsel sind kostenfrei möglich

- Steuerlich attraktiv: Erträge werden steuerlich begünstigt behandelt

- Planungssicherheit: Auszahlung als lebenslange Rente oder Kapitalwahlrecht

Besonders in unruhigen Zeiten gilt: Nicht aussteigen, sondern dranbleiben. Denn wer regelmäßig spart, nutzt langfristig alle Vorteile – auch in turbulenten Phasen.

Fazit

Um im Alter die Kaufkraft zu erhalten, kommen Anlegende an den Chancen der Kapitalmärkte nicht vorbei, da die Inflation stetig am Vermögen nagt und die Lebenshaltungskosten (Miete, Energie, Nahrung etc.) steigen lässt. Liegt das Vermögen auf zinsschwachen Anlagen wie Sparbüchern oder Tagesgeld, ist der Kaufkraftverlust also vorprogrammiert.

Die Kombination aus Renditechancen, steuerlichen Vorteilen und langfristiger Sicherheit macht fondsgebundene Rentenversicherungen zu einem sinnvollen Baustein jeder Altersvorsorge.

Für eine detaillierte Beratung zur Altersvorsorge vereinbaren Sie noch heute einen Beratungstermin mit Ihrem HIC – die FinanzConcepter®

Zum Terminportal geht es hier entlang!

Bleiben Sie tagesaktuell informiert und folgen Sie unseren Social-Media-Kanälen:

HIC GmbH – Die FinanzConcepter | Hamburg | Facebook

HIC GmbH – Die FinanzConcepter (@die.finanzconcepter) • Instagram-Fotos und -Videos