Lohnt sich jetzt der Wechsel in die Private Krankenversicherung?

Die Beiträge in der gesetzlichen Krankenversicherung (GKV) steigen seit Jahren – und auch 2026 wird für viele Versicherte teurer. Höhere Einkommensgrenzen, höhere Zusatzbeiträge und eine steigende Belastung für Gutverdiener sorgen dafür, dass das Thema „Wechsel in die Private Krankenversicherung (PKV)“ wieder stärker in den Fokus rückt.

Lohnt sich der Wechsel in die Private Krankenversicherung wirklich? Lesen Sie alles Wichtige im aktuellen Blogbeitrag der HIC GmbH – Die FinanzConcepter®.

GKV wird 2026 teurer: Neue Grenzen, neue Belastungen

Ab 2026 müssen Angestellte deutlich mehr verdienen, um überhaupt zwischen GKV und PKV wählen zu können. Die neue Versicherungspflichtgrenze steigt laut Regierungsentwurf auf 77.400 Euro Jahresgehalt. Das entspricht einem Plus von 4,9 % gegenüber 2025.

Auch die Beitragsbemessungsgrenze wird kräftig angehoben – auf 69.750 Euro pro Jahr bzw. 5.812,50 Euro im Monat. Bis zu dieser Einkommensgrenze zahlen GKV-Versicherte Beiträge. Wer darüber verdient, zahlt dennoch nur bis zu dieser Grenze – aber eben auf Basis eines jetzt höheren Wertes.

Was bedeutet das für Versicherte?

- Mehr Einkommen wird beitragspflichtig.

- Gutverdiener zahlen höhere Höchstbeiträge.

- Der Wechsel in die PKV wird später möglich oder sogar erschwert.

Zusätzlich steigt der durchschnittliche Zusatzbeitrag der GKV 2026 voraussichtlich auf 2,9 %. Bereits 2025 lag der tatsächliche Durchschnitt bei diesem Wert – ein weiterer Anstieg einzelner Kassen bleibt sehr wahrscheinlich. Kurz gesagt: Die finanzielle Belastung in der GKV nimmt weiter zu.

Wann sich die Private Krankenversicherung 2026 wirklich lohnt

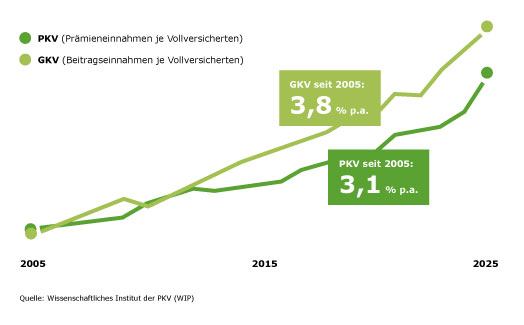

Ein Blick auf die langfristige Beitragsentwicklung in der GKV und PKV zeigt: Zwischen 2005 und 2025 sind die Beitragseinnahmen je Versicherten in der PKV im weniger als in der GKV gestiegen.

Beitragsentwicklung der GKV und PKV

Beitragsvergleich PKV vs. GKV

Das folgende Rechenbeispiel zeigt den Vergleich zwischen einem PKV-Beitrag und GKV-Beitrag, bei einem Einkommen an der Beitragsbemessungsgrenze.

Das Beispiel basiert auf einem 35-jährigen Arbeitnehmer ohne Kinder mit einem Einkommen von 5.812,50 € (160 € Krankentagegeld nach einer Karenzzeit von 42 Tagen).

Beispielhafte Beitragsrechnung auf Basis real existierender Tarife.

Fazit – Ihre Möglichkeiten auf einen Blick

Option 1: Sie bleiben bei Ihrer GKV und akzeptieren die weitere Beitragssteigerung.

Option 2: Sie vergleichen die Beiträge der verschiedenen GKVs:

Ein Kassenwechsel kann sich lohnen. Der allgemeine Beitragssatz liegt zwar bei 14,6 %, aber der individuelle Zusatzbeitrag variiert je nach Krankenkasse. Wer clever vergleicht, kann jährlich mehrere Hundert Euro sparen – genug für eine wertvolle private Zusatzversicherung, z. B. Zahnzusatz.

Option 3: Sie entscheiden sich für die PKV:

Diese Option steht offen für:

- Angestellte mit Einkommen über 77.400 € (2026)

- Selbstständige und Freiberufler

- Beamte

Vorteile:

- Häufig günstigere Beiträge als der GKV-Höchstbeitrag

- Deutlich bessere Leistungen

- Tarifwahl individuell anpassbar

- Einkommen spielt für die Beitragshöhe keine Rolle

Gerade Gutverdiener profitieren spürbar – oft sogar sofort im Portemonnaie.

Sie möchten wissen, ob sich der Wechsel 2026 für Sie persönlich lohnt? Vereinbaren Sie jetzt Ihren persönlichen Beratungstermin: Zum Terminportal geht es hier entlang.

Bleiben Sie tagesaktuell informiert und folgen Sie unseren Social-Media-Kanälen:

HIC GmbH – Die FinanzConcepter | Hamburg | Facebook

HIC GmbH – Die FinanzConcepter (@die.finanzconcepter) • Instagram-Fotos und -Videos