Damit das Einkommen stabil bleibt

Ein Unfall beim Sport, eine chronische Krankheit oder psychische Belastungen – manchmal wirft das Leben Menschen unerwartet aus der Bahn. Besonders bitter wird es, wenn die Arbeitskraft plötzlich verloren geht. Denn das eigene Einkommen sichert nicht nur den Lebensunterhalt, sondern auch Träume, Verpflichtungen und Zukunftspläne.

Eine Berufsunfähigkeitsversicherung (BU) schützt davor und verhindert, dass gesundheitliche Probleme zur finanziellen Belastung werden.

Warum eine BU unverzichtbar ist, beleuchte ich im heutigen Beitrag unseres Blogs.

Muss eine Berufsunfähigkeitsversicherung (BU) sein?

Etwa jeder vierte Erwerbstätige in Deutschland wird im Laufe seines Lebens berufsunfähig. Und die gesetzliche Absicherung ist gering. Die staatliche Erwerbsminderungsrente gibt es nur unter strengen Voraussetzungen und sie deckt in der Regel nur einen Bruchteil des früheren Einkommens. Wer seinen gewohnten Lebensstandard halten möchte, sollte daher selbst vorsorgen.

Eine private BU sichert das Einkommen, wenn aus gesundheitlichen Gründen der eigene Beruf ganz oder teilweise nicht mehr ausgeübt werden kann. Sie zahlt eine monatliche Rente, die individuell vereinbart wird, und schafft so finanzielle Stabilität – auch in schwierigen Zeiten.

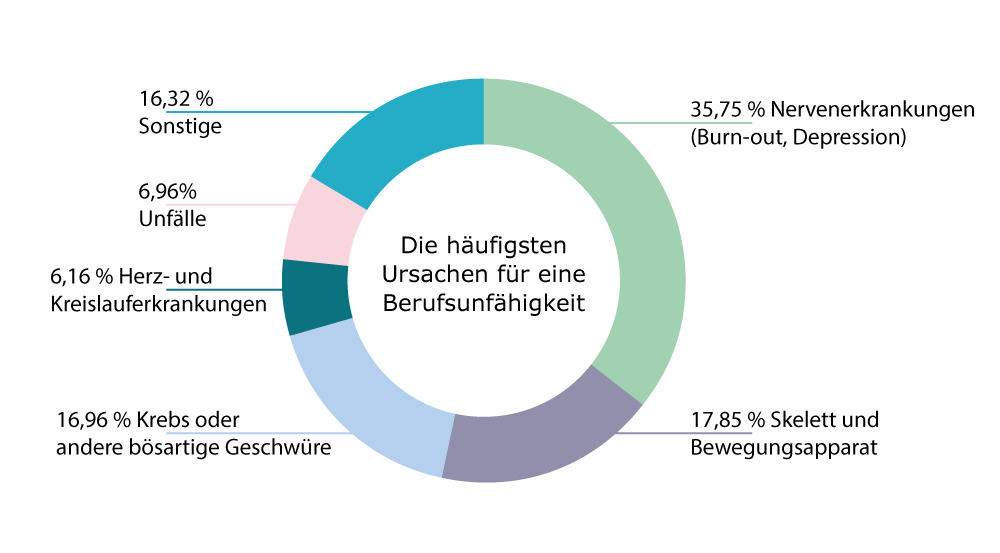

Die häufigsten Ursachen für eine Berufsunfähigkeit

In mehr als 90 % aller Fälle ist nicht ein Unfall, sondern eine Krankheit der Grund, warum Versicherte ihre Berufsunfähigkeitsversicherung in Anspruch nehmen müssen. Die Grafik zeigt, welche gesundheitlichen Ursachen am häufigsten zu einer Berufsunfähigkeit führen.

Quelle: Morgen & Morgen, Stand 04/2025

Wichtige Leistungen einer guten BU

Nicht jeder BU-Vertrag ist gleich. Einige zentrale Punkte sollten unbedingt erfüllt sein, damit die Police im Ernstfall wirklich hilft:

- Verzicht auf abstrakte Verweisung

Die Versicherung darf Betroffene nicht einfach auf einen anderen Beruf verweisen, der möglicherweise gar nicht zum bisherigen Lebensstandard oder zu persönlichen Fähigkeiten passt. Ein guter Vertrag sichert die konkrete Tätigkeit ab, die tatsächlich ausgeübt wurde. - Leistung bereits ab 50 % Berufsunfähigkeit

Bereits, wenn die zuletzt ausgeübte Tätigkeit zur Hälfte nicht mehr möglich ist, sollte die BU-Rente fließen. Manche Anbieter setzen hier höhere Hürden – ein entscheidender Unterschied im Ernstfall. - Nachversicherungsgarantie

Im Laufe des Lebens ändern sich viele Dinge: Hochzeit, Kinder, Hauskauf. Eine gute BU ermöglicht es, die Rente bei solchen Ereignissen ohne erneute Gesundheitsprüfung zu erhöhen. - Dynamik in der Beitrags- und Leistungsphase

Die BU-Rente sollte mit der Inflation steigen, damit die Kaufkraft auch in 10, 20 oder 30 Jahren noch ausreicht. Auch die Beiträge können dynamisch steigen, damit der Schutz mitwächst. - Rückwirkende Leistung bei verspäteter Meldung

Manche Verträge zahlen erst ab Meldung der Berufsunfähigkeit. Sinnvoll ist eine rückwirkende Leistung, wenn sich die Situation erst später als dauerhaft herausstellt. - Weltweiter Versicherungsschutz

Eine gute BU sollte auch dann zahlen, wenn der Wohnsitz ins Ausland verlegt wird.

Häufige Fragen zur BU / FAQs

Braucht jeder eine BU?

Grundsätzlich ist eine BU für alle sinnvoll, die von ihrem Einkommen leben. Gerade bei Büroberufen wird das Risiko oft unterschätzt, weil körperliche Arbeit keine Rolle spielt – doch psychische Erkrankungen zählen inzwischen zu den häufigsten Ursachen für eine Berufsunfähigkeit.

Wie hoch sollte die BU-Rente sein?

Empfohlen wird eine Absicherung von etwa 60 bis 80 % des Nettoeinkommens. So können laufende Kosten wie Miete, Kredite oder Unterhalt weiterhin bezahlt werden.

Ab welchem Alter lohnt sich der Abschluss?

Je früher, desto besser. Junge Menschen sind meist gesünder und zahlen daher niedrigere Beiträge. Vorerkrankungen können sonst zu Zuschlägen oder Ausschlüssen führen.

Eine BU gehört zu den wichtigsten Versicherungen überhaupt. Wer früh abschließt, sichert sich nicht nur günstige Beiträge, sondern auch beruhigende Gewissheit: Sollte das Leben plötzlich andere Pläne haben, bleibt zumindest das Einkommen stabil.

Damit gesundheitliche Probleme nicht zur finanziellen Belastung werden – jetzt BU abschließen.

Fazit

Eine Berufsunfähigkeitsversicherung ist kein Luxus, sondern eine essenzielle Absicherung. Sie schützt das Einkommen, bewahrt den Lebensstandard und sorgt dafür, dass gesundheitliche Probleme nicht zur finanziellen Katastrophe werden. Wer früh handelt, profitiert von günstigeren Beiträgen und langfristiger Sicherheit. Lassen Sie sich noch heute beraten.

Zum Terminportal geht es hier entlang!

Bleiben Sie tagesaktuell informiert und folgen Sie unseren Social-Media-Kanälen:

HIC GmbH – Die FinanzConcepter | Hamburg | Facebook

HIC GmbH – Die FinanzConcepter (@die.finanzconcepter) • Instagram-Fotos und -Videos